こんにちは。

相続遺言専門 行政書士宮武事務所 代表、行政書士の宮武勲です。

別記事「『誰が相続するのか』~法定相続人について」では、 亡くなられた方(被相続人)の財産を相続する権利のある 「法定相続人」について説明させていただきました。

それでは、その法定相続人は、どのくらいの割合で財産を相続するのでしょうか。それは、民法という法律に「法定相続分」として定められています。

本記事では、「法定相続分」について、ご説明させていただきます。

1 法定相続分とは

「法定相続分」とは、法定相続人がどのような割合で財産を相続するかの基準であり、民法に定められています。被相続人が亡くなると、この法定相続分に従い、相続人間で相続財産を「共有」することになります(ただし、有効な遺言がある場合は、その遺言に従って財産は相続されます)。

この「共有」というのが難しい概念なのですが、法定相続分による割合により、各相続人で1つの物などを「共有」している状態です。「分割」はされていないので、財産を自由に使うことには制限があります。

例えば、貯金1000万円を2人の相続人で2分の1ずつ相続しても、「共有」状態では1000万円に対しそれぞれ2分の1の権利を持っているに過ぎず、各相続人が500万円を手にしているわけではないので、自由に使うことはできません。

誰にどの遺産を配分するかを決める遺産分割協議を経て、初めて遺産が分割され、各相続人が500万円を取得することになります。

法定相続分により、相続人が相続する割合の基準は示されてはいますが、遺産分割協議において法定相続分とは異なる割合で分割することは、差し支えありません。なお、遺産分割協議は、相続人全てが参加し、合意する必要があります。

法定相続人に応じた法定相続分は、下記のとおりとなります。

|

法定相続人 |

法定相続分 |

|

|

配偶者と子 |

配偶者 |

2分の1 |

|

子 |

2分の1 ※子が複数の場合は、2分の1を等分 |

|

|

配偶者と直系尊属 (子がいない) |

配偶者 |

3分の2 |

|

直系尊属 |

3分の1 ※尊属が複数の場合は、3分の1を等分 |

|

|

配偶者と直系尊属 (子・直系尊属がいない) |

配偶者 |

4分の3 |

|

兄弟姉妹 |

4分の1 ※兄弟姉妹が複数の場合は、4分の1を等分 |

|

上記の表のように、配偶者とそれ以外の相続人の法定相続分が割合として定められています。配偶者以外の相続人については、複数おられる場合は等分することになります。

配偶者がいない場合については子が全て(1分の1)を、子がいない場合は直系尊属が全てを、子・配偶者ともいない場合は兄弟姉妹が全てを相続します。

子や兄弟姉妹の内、既に亡くなった方がおられる場合は、その方の子(被相続人から見て孫、甥・姪)が、その亡くなった方の相続分を相続します(代襲相続)。

2 具体的なケースにおける相続分

それでは、具体的なケースにおける相続分について見ていきたいと思います。

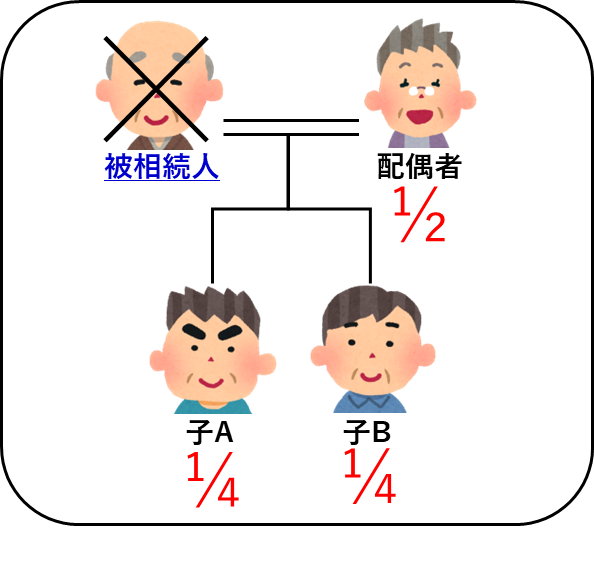

① 相続人が配偶者と子の場合

配偶者が2分の1を相続し、子が2分の1を相続します。

配偶者は常に相続人となりますが、子がいれば、被相続人に父母や兄弟姉妹がいても、それらの方は相続人とはなりません。

図のケースでは、子が二人いるので、2分の1を二等分し、子A・子Bがそれぞれ4分の1を相続します。

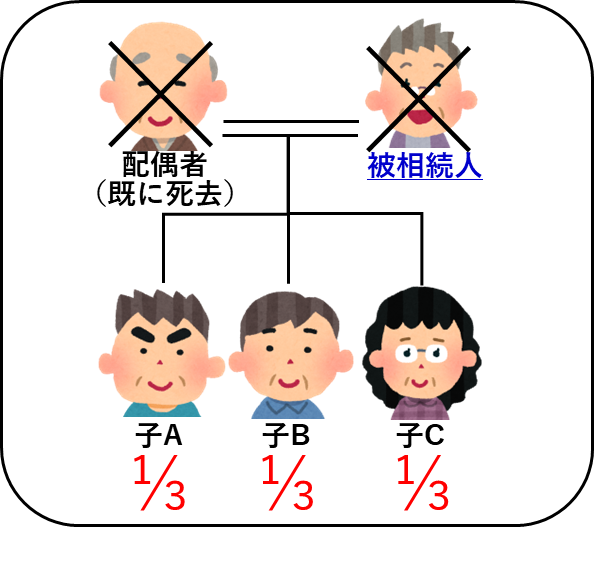

② 相続人が子だけの場合

配偶者が既に亡くなっている、又は離婚した等により、配偶者がいない場合は、子が全てを相続します。

子がいれば、被相続人に父母や兄弟姉妹がいても、それらの方は相続人とはなりません。

図のケースでは、子が三人いるので三等分し、子A・子B・子Cが それぞれ3分の1を相続します。

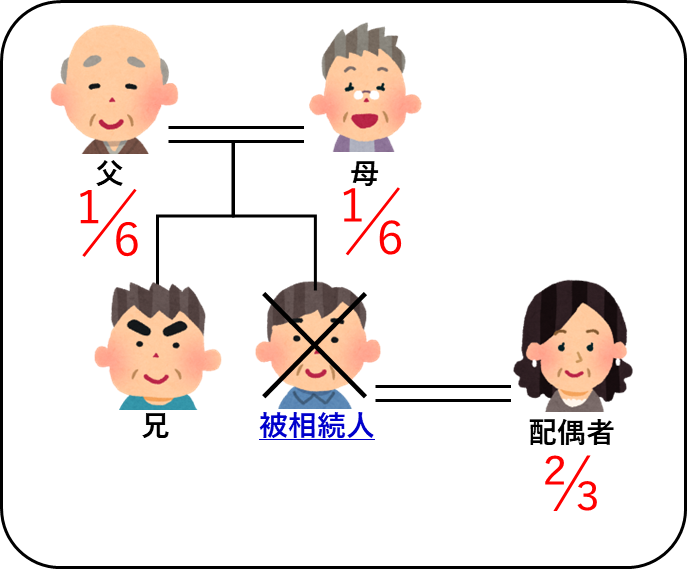

③相続人が配偶者と父母の場合

配偶者が3分の2を相続し、父母(直系尊属)が3分の1を相続します。

父母がいれば、被相続人に兄弟姉妹がいても、それらの方は相続人とはなりません。

図のケースでは、父母ともに存命なので、3分の1を父母で二等分し、それぞれ6分の1を相続します。

なお、配偶者がいない場合は、父母が全てを相続することになります。図のケースで配偶者がいなければ、父・母がそれぞれ2分の1を相続します。

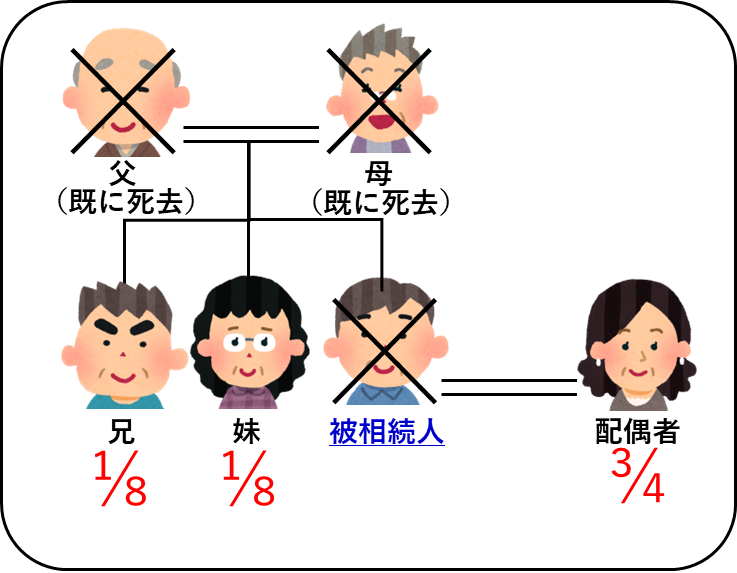

④相続人が配偶者と兄弟姉妹の場合

配偶者が4分の3を相続し、兄弟姉妹系が4分の1を相続します。

図のケースでは、兄と妹がいるので、4分の1を二等分し、兄・妹がそれぞれ8分の1を相続します。

なお、配偶者がいない場合は、兄弟姉妹が全てを相続することになります。図のケースで配偶者がいなければ、兄・妹がそれぞれ2分の1を相続します。

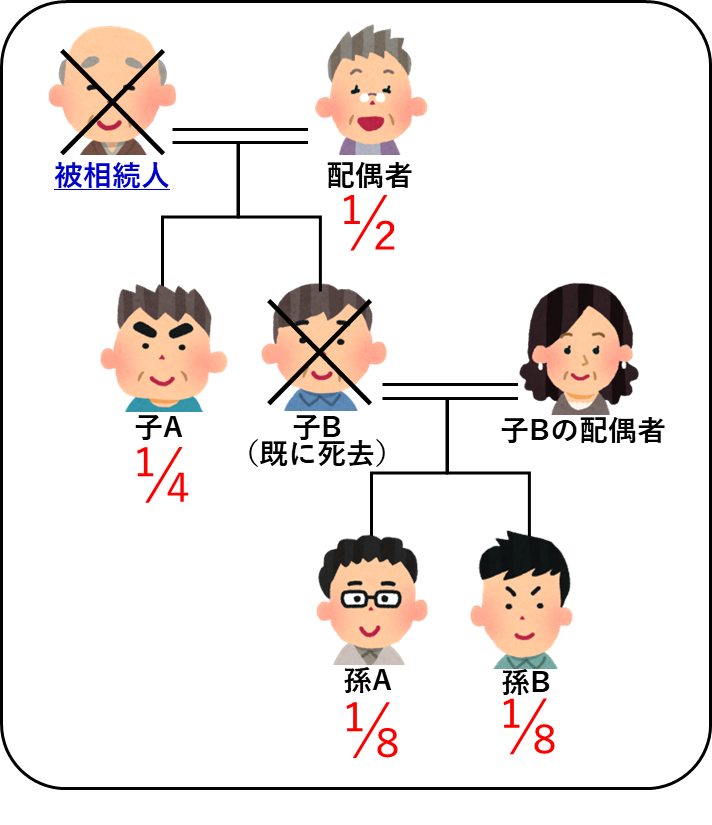

⑤相続人が配偶者と子で、子の中に既に亡くなった方がいる場合

配偶者が2分の1を相続し、子が2分の1を相続します。

図のケースでは、子A・子Bともに存命であれば、2分の1を二等分し、子A・子Bがそれぞれ4分の1を相続しますが、子Bは既に亡くなっています。

このため、子Bの相続分である4分の1を、孫A・孫Bが子Bに代わって相続します(代襲相続)。

4分の1を孫A・Bで二等分し、それぞれ8分の1を相続することになりま す。子のBの配偶者は相続人とはなりません。

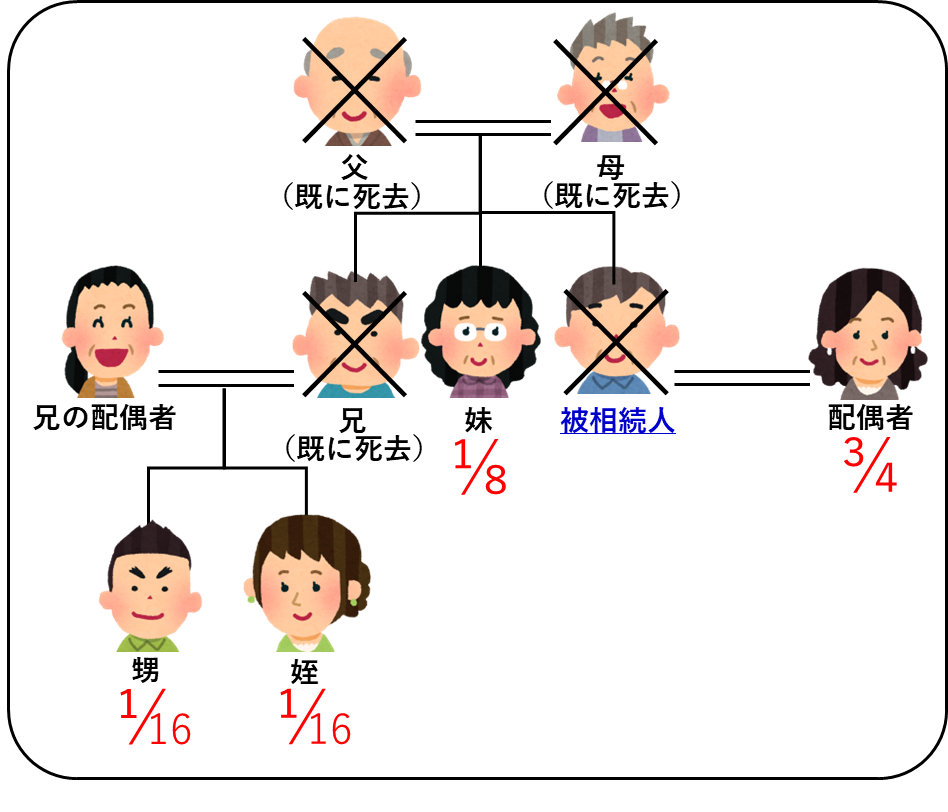

⑥相続人が兄弟姉妹で、兄弟姉妹の中に既に亡くなった方がいる場合

配偶者が4分の3を相続し、兄弟姉妹が4分の1を相続します。

図のケースでは、兄・妹ともに存命であれば、4分の1を二等分し、兄・妹がそれぞれ8分の1を相続しますが、兄は既に亡くなっています。このため、兄の相続分である8分の1を、甥・姪が兄に代わって相続します(代襲相続)。8分の1を甥・姪で二等分し、それぞれ16分の1を相続することになります。兄の配偶者は相続人とはなりません。

冒頭でも述べましたが、以上説明した法定相続分として示された割合は、相続人が相続する割合の基準ですので、遺産分割協議において相続人間で合意すれば、これと異なる割合で分割することは、差し支えありません。