こんにちは。

相続遺言専門 行政書士宮武事務所 代表、行政書士の宮武勲です。

相続は身近なことですが、一生に何度もあるようなことではありません。

「初めての相続で、何からやっていいか分からない」とご不安を抱える方も多いのではないでしょうか。

そんな方のご参考に少しでもなればと思い、本記事では、相続手続きの流れについて、ご説明させていただきます。

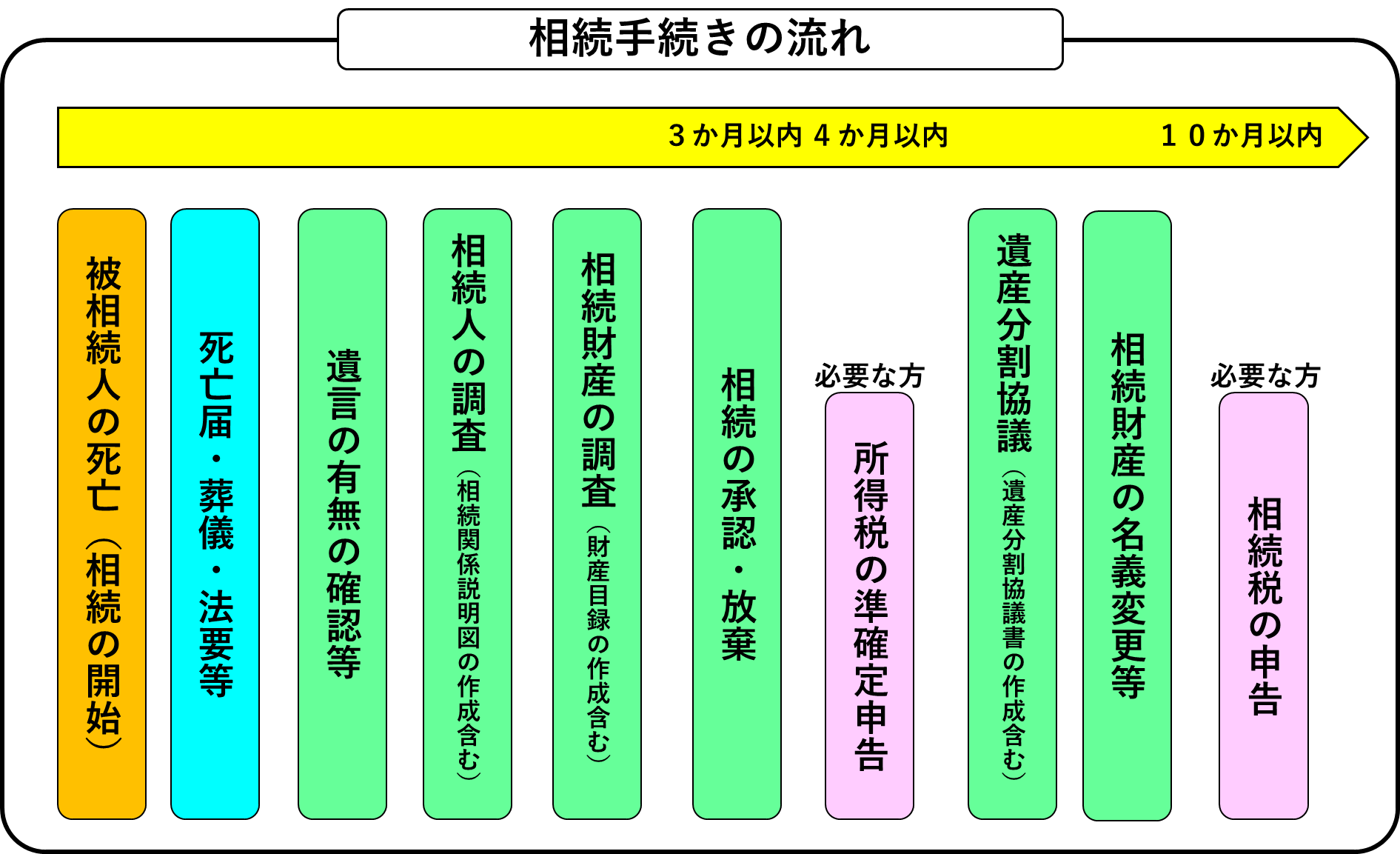

相続手続きの流れ

1 被相続人の死亡(相続の開始)

ご家族が亡くなられたときに、相続が開始されます。亡くなられた方(被相続人)の財産を相続する権利のあるご家族等を「法定相続人」と言いますが、この法定相続人が、民法で定められた割合(法定相続分)に従い、相続財産を「共有」することになります。「共有」であり「分割」はまだされていないので、誰にどの遺産を配分するかを決める遺産分割協議を経るまでは、財産の自由な使用には制限があります。

法定相続人と法定相続分の詳細については、「『誰が相続するのか』~法定相続人について」及び「『どれくらいの割合で相続するのか』~法定相続分について~」をご覧ください。

2 死亡届・葬儀・法要等

親族、同居者、後見人等は、亡くなった事実を知った日から7日以内に、亡くなられた方の死亡地、亡くなられた方の本籍地、届出人の所在地のいずれかの市区町村役場に死亡届を提出しなければなりません。提出にあたっては、亡くなった際に医師から交付を受けた死亡診断書も併せて提出します。7日以内となっていますが、火葬する場合に必要な火葬許可申請書の提出には、死亡届が必要なために、通常、死亡届と火葬許可申請書を同時に提出することになります。

葬儀・法要については、亡くなられた方やご家族の信仰している宗教・宗派によって異なりますが、一般的には、通夜、葬儀、告別式、初七日、四十九日を行うことが多いと思います。

その他に相続手続きではないものの、世帯主変更届、健康保険等の資格喪失届、年金受給者死亡届等の届出が必要となります。

3 遺言の有無の確認等

遺言がある場合は、遺産をどのように相続(配分)するかは遺言に従って行うことになるので、遺言の有無を確認する必要があります。自宅、病院、施設、貸金庫等、亡くなられた方(被相続人)が遺言を保管していそうな場所を探してみます。

交渉役場における遺言検索システムを利用すれば、被相続人が公正証書遺言を作成しているかどうかを確認することができます。また、法務局に対し、遺言書保管事実証明書の交付請求をすることで、被相続人が自筆証書遺言を法務局に保管しているかどうかを確認することができます。

自筆証書遺言がある場合は、検認が必要となります。検認とは、遺言が書き換えられたりしないよう、遺言の現状を保全するために家庭裁判所で行う手続きです。検認を受けなければ、遺言を執行(実現)することはできません(検認を経ず執行した場合、過料に処せられます)。なお、自筆証書遺言を法務局に保管していた場合は、この検認は必要ありません。

4 相続人の調査

上述した法定相続人が誰であるかを確定するために、被相続人の戸籍を取り寄せ、調査します。遺産分割協議は、相続人全員が参加する必要があり、一人でも欠けると協議は無効となるために、この相続人の調査・確定の作業は、相続手続きにおいて極めて重要です。戸籍を読み解くのは、明治時代等の古い戸籍も多いので難度が高く、専門家に依頼するのが無難です。

法定相続人が確定したら、相続関係をまとめた簡易家系図である「相続関係説明図」を作成します。これを作成することで、被相続人と法定相続人との関係がよく分かるようになるとともに、相続財産の名義変更等の際に戸籍等とともに提出することになります。なお、相続関係説明図をもとに、法定相続情報証明制度を利用すれば、相続関係を法務局が証明する「法定相続情報一覧図の写し」の交付を受けることができます。この「法定相続情報一覧図の写し」があれば、相続財産の名義変更等の際、基本的には戸籍等を添付せずとも、「法定相続情報一覧図の写し」だけで手続きをすることができます。

5 相続財産の調査

遺産分割や相続税の申告をするにあたっては、被相続人の財産を明らかにする必要があります。相続財産としては、現金、預貯金、不動産(土地、建物)、株式、投資信託、債権、自動車、美術品・骨董品・宝飾品、ゴルフ会員権、借地権・借家権・抵当権等プラスの財産だけではなく、債務(借入金、ローン)、未払いの税金等マイナスの財産も相続遺産となります。一方で、扶養請求権、親権、生活保護受給権等、被相続人本人の身分関係に強く結びついている権利(一身専属権)は、相続財産ではありません。また、生命保険金、死亡退職金等も相続財産とはなりません(ただし、相続税上は、みなし相続財産として課税対象となります)。位牌、仏壇、墓石、墓地等は「祭祀財産」として、相続財産とは区分され、先祖のお墓を守り供養する「祭祀主催者」が承継します(祭祀主催者は遺言で指定することができます)。

財産を調べるにあたっては、遺言と同じように、自宅、病院、施設、貸金庫等、亡くなられた方(被相続人)が保管していそうな場所に、手がかりとなるものを探します。通帳、カード、登記簿謄本、固定資産税納税通知書、権利証、売買契約書、株券、金融機関からの郵便物(取引残高報告書、株主総会の案内等)、借用書、請求書等です。これら手がかりとなるものがあれば、これらをもとに、預貯金については金融機関に照会し残高証明を発行してもらいます。なお、金融機関に対し、被相続人の死亡を連絡すると、被相続人の口座が凍結され、振込・引落しができなくなるので注意が必要です。不動産については、役所等で名寄帳等を取得し、被相続人が所有していた不動産を洗い出すとともに、物件ごとに登記事項証明書(登記簿謄本)を法務局で取得し、内容を確認します。

相続財産を明らかにすることができたら、その財産の一覧である財産目録を作成します。財産目録があることで、相続財産が一目瞭然となり、遺産分割協議がやりやすくなります。

6 相続の承認・放棄

相続人は、相続の開始があったこと知った時から3か月以内に、単純承認、限定承認、相続放棄のいずれかをしなければなりません。単純承認とは、相続財産を全て引き継ぐことであり、3か月以内に限定承認又は相続放棄をしなければ、自ずと単純承認したことになります。限定承認とは、プラスの相続財産の限度で、マイナスの財産(債務)を相続することです。つまり相続による財産が債務超過にならないようにするやり方であり、これには相続人全員が共同して、家庭裁判所に申述する必要があります。相続放棄とは、プラスの財産もマイナスの財産も全く引き継がないことであり、放棄すれば初めから相続人にならなかったことになります。相続放棄は、それを希望する相続人一人でもすることができ、家庭裁判所に申述して行います。

7 所得税の準確定申告

確定申告の必要な方が、年の途中に亡くなった場合、相続人は亡くなった方の代わりに、その年の1月1日から死亡日までの所得税の確定申告を行わなければなりません。これを「準確定申告」と言い、期限は、相続の開始があったこと知った日の翌日から4か月以内です。1月1日から3月15日までに亡くなった場合で、前年分の確定申告をしていない場合は、前年分の申告も必要となります。

8 遺産分割協議

「1 被相続人の死亡(相続の開始)」で述べたように、被相続人の死亡により相続は開始し、相続人で相続財産を「共有」することになりますが、このままでは相続人が財産を自由に使用するには制限があるので、財産を「分割」することが必要です。誰にどの財産をどのように分けるか(分割)を決める協議を、「遺産分割協議」と言い、相続人全員が参加して行う必要があります(相続放棄した相続人は除きます)。相続人のうち、一人でも参加していない者がいる場合は、その協議は無効となります。必ずしも全員が一堂に会して行う必要はありませんが、相続人が海外に居住していたり、疎遠になっていたり、又消息不明であったりする場合、協議を行うこと自体が難しくなる場合があります。また、協議は全員が合意することが必要ですが、相続人同士の仲が良くなかったり、疎遠であったりする場合は、合意を得るのも難航することになります。

法定相続人がどのような割合で財産を相続するかの基準が、民法により定められておりますが(法定相続分)、これと異なる割合で分割することは、差し支えありません。なお、金銭債権(預貯金は除く)及び金銭債務は相続財産ではありますが、遺産分割の対象とはなりません。法定相続分により、各相続人が引き継ぎます。

なお、遺言がある場合は、遺産分割協議は行う必要がなく、遺言の内容にもとづき、遺産を分割することになります。遺言がある場合でも、遺産分割協議を行い、相続人全員が合意すれば、遺言の内容と異なるやり方で遺産を分割することはできます。

遺産分割協議において、相続人間で合意が成立すれば、遺産分割協議書を作成します。遺産分割協議書には相続人全員が署名・捺印をする必要があります。全員が一堂に会せずとも、持ち回りで署名・捺印してもかまいません。遺産分割協議書は相続財産の名義変更等に使用しますが、内容等に不備があると無効となる恐れがあるので、専門家に依頼するのが無難です。

9 相続財産の名義変更等

預貯金については、被相続人の口座を解約し、相続人の口座に振り込みます。金融機関ごとに、やり方や必要書類等が異なる場合もあるので確認が必要です。

不動産については、名義変更のため登記が必要となります。登記は手間がかかるので、専門家である司法書士に依頼するのが無難です。農地・森林については、市町村への届け出が必要です。これも専門家である行政書士に相談すれば、スムーズに行うことができます。なお、不動産の相続登記は、2024年(令和6年)4月から義務化されます。

株式等の有価証券は、売却したい場合であっても、相続人名義の口座を開設して、そこに移管する必要があります。

自動車については、運輸支局において名義変更を行います(軽自動車の場合は軽自動車検査協会)。被相続人と相続人が同一住所で保管場所が同じでない限り、警察署で車庫証明書を取得しておく必要があります。これらの手続きは、行政書士に依頼することができます。

10 相続税の申告

相続税の申告が必要な人は、相続の開始があったこと知った日の翌日から10か月以内に、相続税の申告・納税が必要となります。相続税の申告が必要な人とは、相続した財産の合計額が非課税枠(基礎控除額)を超える相続人等です。相続税がかかるかどうか、かかる場合相続税がいくらになるか等については、自分で計算しなければなりません。実際に相続税がかかる人の割合は少ないようですが、この計算は複雑であり、計算間違いや申告漏れがあると、税務調査を受け加算税がかかる場合があるので、ある程度の財産を相続される方は、専門家である税理士に相談するのが無難です。

相続人のうち、相続税の申告が必要な人が複数いる場合は、その全員が申告をする必要がありますが、共同して提出するが一般的です。

11 まとめ

以上のように、相続には非常に多くの手続きがあり、手間と時間がかかります。また、専門的な知識が必要とされ、行政書士、司法書士、税理士等の複数の専門家に相談が必要となる場合もあります。遺産が限られており、相続される方も少なく、ご遺族の間で遺産分割に関するご認識が既に図られている等のご事情があれば、ご自分で相続手続きをやられてもある程度スムーズにいく場合もあるかとは思いますが、それでも相続が初めての方にはご負担になると思われます。お仕事や家事等をやりながら、これら手続きを相続人の皆様だけでやるのは、とても大変なことだと思います。何より、大切な方を亡くされたあと、これら手続きをご自分でやられるのは精神的なご負担にもなると思います。

当事務所は、相続に必要な手続きを一括してサポートさせていただきます。相続遺言専門の行政書士の宮武勲が全てのお客様を担当させていただきます。司法書士や税理士との相談が必要な場合も、当事務所が窓口となり対応させていただきます。

お気軽にご相談ください。